Россияне набрали кредитов на 15 трлн рублей

У каждого третьего жителя страны нет сбережений, зато есть долги перед банками. Это угрожает не только им, но и экономике всего государства

Объем выданных кредитов растет не по дням, а по часам.

Фото: Анастасия Осипова

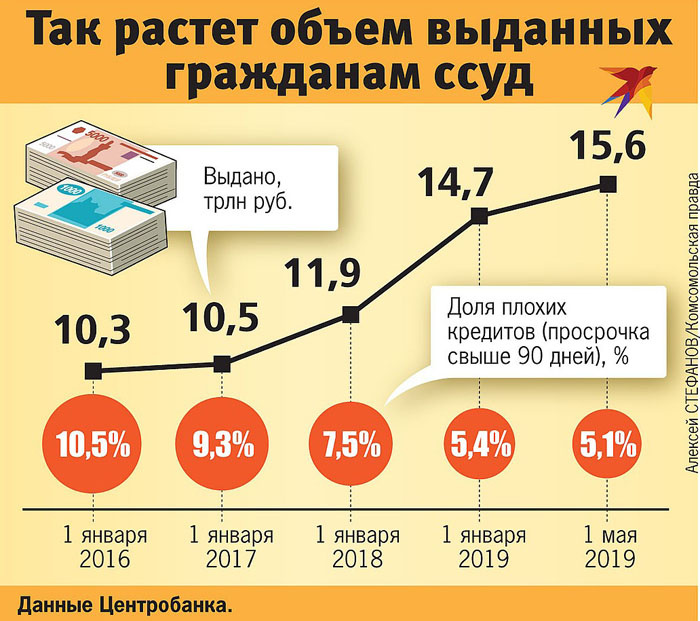

Россияне все активнее живут в долг. Объем выданных кредитов растет стахановскими темпами. За январь — май этого года, по данным ЦБ, наши граждане набрали новых ссуд почти на триллион, а всего на них висит более 15 трлн (см. графику 1). Не много ли? Ведь доходы вообще почти не растут.

Отдельные горячие головы уже прогнозируют массовые личные банкротства. И катаклизмы, связанные с лопнувшим кредитным пузырем.

Да что там какие-то горячие эксперты. Министр экономики Максим Орешкин на недавнем Петербургском форуме заявил, что бурный рост потребкредитования может привести страну к экономическому спаду. А недавно он же на своей страничке в Фейсбуке ополчился на доклад Центробанка, где утверждалось, что, напротив, российскую экономику поддерживают на плаву только траты россиян, взявших кредиты в банках.

Что-то у ЦБ совсем плохо с макроэкономикой, едко шутил Орешкин: загоним население в долговую яму — чего ж хорошего. Сложно не согласиться: если ВВП в стране растет только за счет набранных гражданами кредитов, с экономическим развитием, за которое, кстати, отвечает Минэкономразвития, у нас что-то определенно не так. Но давайте без эмоций разберемся, так ли страшен черт.

НА ЗАПАДЕ ЗАЙМЫ РАБОТАЮТ, А МЫ ИХ ПРОЕДАЕМ

Формально статистика, которую ведет Центробанк, выглядит вполне оптимистично. Да, объемы кредитов растут. Но доля плохих кредитов (это те, по которым просрочка более трех месяцев) падает. В начале 2016 года таких было больше 10%, сейчас чуть больше 5% (см. графику 1).

Графика 1.

Графика 1.

— Когда растет объем кредитования, уровень плохой просрочки всегда снижается. Просто много новых кредитов, которые еще не успели стать плохими. Вот и создается ощущение благополучия, — объяснила корреспонденту «КП» этот феномен профессор Высшей школы экономики Ольга Кузина.

Экспертов, впрочем, беспокоит другое. В нынешнем мае впервые с 2013 года рост объемов выданных потребительских кредитов обогнал прирост по ипотеке. Что в этом плохого? Как объясняют специалисты, в развитых западных странах в структуре кредитов с большим отрывом преобладает именно ипотека. Там люди вкладывают займы в свое будущее — в недвижимость, которая, возможно, прослужит не одному поколению и, скорее всего, будет приносить какой-то доход. У нас же кредитные деньги по большей части тратятся на текущие нужды — проедаются без какой-либо перспективы их хотя бы частично отбить.

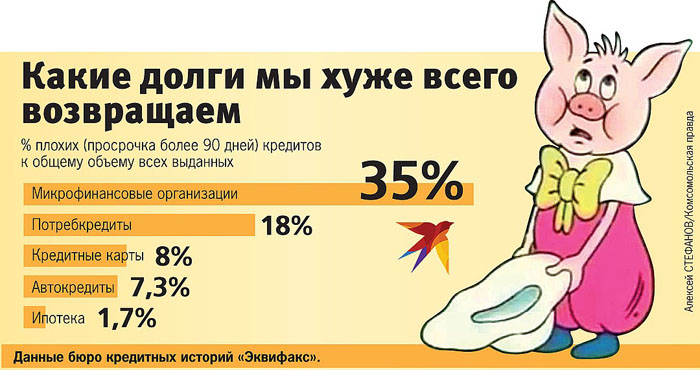

И пусть при ипотеке надо планировать свои финансовые возможности на много лет вперед, а потребительские кредиты берутся на более короткий срок, по факту это мало помогает. Ипотеку россияне выплачивают более-менее аккуратно: доля плохих кредитов — меньше 2%. По потребительским кредитам эта доля — 18% (см. графику 2).

Графика 2.

А хуже всего с плохими долгами у микрофинансовых организаций (МФО) — 35%. То есть расплатиться с ними не в состоянии каждый третий их клиент. Услуги МФО уже прозвали кредитами для бедных. Хорошая кредитная история и достаточный доход для МФО не так важны, как для банков. Залог не нужен (по этой причине МФО потеснили ломбарды). Ссуды дают практически всем. Страховкой же для кредиторов служат высокие проценты. С 1 июля ЦБ ограничил ставки по таким ссудам 1% в день. Даже если человек берет совсем короткий кредит — до зарплаты, на 20 дней, на каждую тысячу рублей набегает 200 рублей переплаты. Счастливо расплатиться.

ДЕНЕГ НЕТ, ВОТ МЫ И ДЕРЖИМСЯ

Другая причина для беспокойства связана с причинами, вызвавшими бурный рост кредитования.

— Раньше население интересовалось заемными деньгами гораздо меньше. На жизнь и без них хватало, — говорит Евгений Надоршин, главный экономист консалтинговой компании «Капитал». — А сейчас многие набирают кредиты исключительно ради того, чтобы поддерживать прежний уровень жизни или хотя бы не слишком его снижать. Рост экономики очень вялый, он не способствует созданию высокооплачиваемых рабочих мест и росту доходов. Сейчас часто винят банки в том, что они загоняют население в кредитную кабалу. Но в этом надо винить не банки, а экономическую политику.

Итого — хорошенькая история получается. Из-за того что у россиян не растут доходы, они набирают кредиты. При этом если на Западе рост кредитования идет за счет самых дешевых ссуд, то у нас — за счет наиболее дорогих. Из-за чего жить дальше становится еще тяжелее.

КАРАУЛ ИЛИ ЕЩЕ ПОЖИВЕМ?

— В Штатах под 75% населения имеют кредиты и кредитные карты. В Европе ситуация разная по странам, но в среднем — под 50%. У нас у большей части населения кредитов нет. Нет у нас кредитного пузыря, — успокаивает Ольга Кузина.

В самом деле, людей, которые еще не обременены какими-то ссудами, в России более 60% (см. графику 3). Правда, у двух третей из них нет и сбережений, то есть денег нет в принципе. И это действительно проблема для экономики. Ведь если граждане не в состоянии ничего купить, на кого должны работать промышленность и сфера услуг и откуда возьмется экономический рост? А если нет роста, значит, будет взято еще больше кредитов. Замкнутый круг.

Графика 3.

Елена Аракелян, «Комсомольская правда»

Если ЖЕЛАЮТ РАБОТАТЬ НА РОСТОВЩИКОВ, то кто ж им доктор?…

Пусть правительство и банк думают,чем я буду расчитываться. Из личного имущества есть только штаны, но приставы их не арестовали.Сказали старые…

Давно пора начать отбирать квартиры за долги!

Лопнет пузырь, будет новый 1998-й, или еще веселее.