Станет ли «Октава» эффективной к тому времени, когда закончится недвижимость на продажу?

См. также: Ростеховские обнуляшки

Иллюстрация: myslo.ru

ПАО «Октава», совет директоров которой в последние годы возглавляет директор по особым поручениям Ростеха Василий Бровко, в 2017 и 2018 годах было безубыточным, по крайней мере, по официальной отчетности. И вдруг якобы выведенное из кризиса «эффективными менеджерами» Ростеха предприятие показывает за 2019 год огромный убыток в размере 74 млн рублей при выручке 233 млн рублей.

Вот как само акционерное общество в официальной отчетности объясняет убыток 2019 года:

Основной причиной формирования убытка является увеличение выпуска продукции на физически и морально изношенном оборудовании, с низким уровнем автоматизации (ручная сборка микрофонов), что увеличило затраты на производство, и привело к возникновению убытка на фоне значительного роста выручки от реализации. Ситуация с повышением себестоимости продукции имеет временный характер, поскольку утвержденная инвестиционная программа предполагает значительное обновление производства и закупку современного оборудования.

Однако такое объяснение не совсем понятно. Непонятно, например, почему выпуск продукции в 2017 и 2018 годах на таком же физически и морально изношенном оборудовании, с низким уровнем автоматизации не привел к огромным убыткам?

По официальным данным средняя численность работников предприятия за 2018 год составила 373 человека, а за 2019 год – 334 человека, т.е. на 10% меньше. При этом средняя зарплата по предприятию за 2019 год составила 36 771 руб., что всего на 2,64% выше, чем за 2018 год. Получается, при меньшем выпуске в 2018 году убытков нет, а в 2019 году они вдруг появились, хотя общие расходы на рабочую силу, судя по общей численности и средней зарплате, не выросли.

Или, может быть, в реальности были убытки и в 2018 году, но руководство «Октавы» их скрыло, чтобы приукрасить свои мифические достижения?

Не секрет, что довольно распространенным способом сокрытия убытков является оставление части затрат, относящихся к выпущенной продукции, на так называемой «незавершенке» (незавершенном производстве). К незавершенному производству относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Величина «незавершенки» зависит от объема производства, длительности производственного цикла и некоторых других факторов. Если затраты в незавершенном производстве завысить, то это позволяет приукрасить отчетность, показать положительную рентабельность реализованной продукции, даже если на самом деле она убыточная.

У «Октавы» до прихода к руководству команды г-на Бровко (в 2017 году) затраты незавершенного производства составляли менее 10 млн рублей, так на конец 2016 года – 5 млн рублей. Но после перехода «Октавы» в прямое антикризисное управление Госкорпорации Ростех «незавершенка» стала резко расти: на конец 2017 года эти затраты составили уже 24,7 млн рублей, на конец безубыточного 2018 года – 125,6 млн рублей, а на конец 2019 года, завершившегося огромным убытком – 115,4 млн рублей:

«Незавершенка» за последние годы, особенно, за 2018 и 2019 гг. выглядит крайне подозрительно.

Можно предположить, что, по крайней мере, в 2018 году, чтобы не показывать огромный убыток, себестоимость реализованной продукции уменьшили на десятки миллионов рублей, которые оставили на «незавершенном производстве».

Повторить такой фокус в 2019 году было уже невозможно, т.к. требовалось еще на десятки миллионов увеличить и без того раздутую «незавершенку». Видимо поэтому пришлось признавать убыток…

Весьма вероятно, что деятельность «эффективных менеджеров» Ростеха за последние годы принесла «Октаве» гораздо большие убытки, чем те, что показаны в официальной отчетности.

С переходом «Октавы» в прямое антикризисное управление Ростеха стала резко расти кредиторская задолженность, у предприятия появились займы и кредиты, которых не было до 2017 года:

Понятно, появление кредитов и рост кредиторской задолженности совсем не обязательно являются отрицательными признаками. Отказываться от обновления оборудования, от вложений в разработки новой продукции – неправильно.

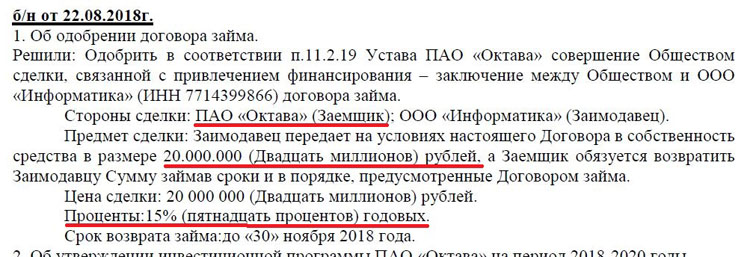

Но даже то немногое, что известно по финансовой деятельности «эффективных менеджеров», не может не настораживать. Например, трудно поверить, что на прямо управляемом Ростехом предприятии имеется какое-то разумное финансовое планирование, если «Октава» вынуждена занимать аж под 15% годовых:

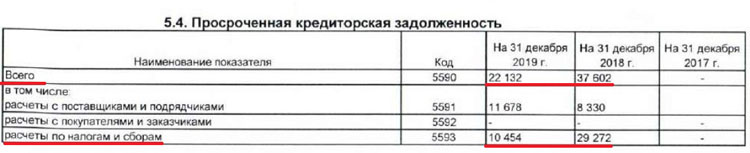

Также неприятно удивляет просроченная кредиторская задолженность, особенно по налогам:

Неужели Ростех, утилизирующий сотни миллионов рублей посредством финансирования футбольных шабашников, не может обеспечить своевременную уплату налогов предприятием, которым он прямо управляет?

Конечно, может. Впрочем, в декабре прошлого года «Октава» продала часть своей недвижимости за 80,4 млн рублей, так что возможно наконец-то расплатится с бюджетом и немного улучшит пострадавшее от убытков финансовое положение. Но вот станет ли «Октава» эффективной к тому времени, когда закончится недвижимость на продажу?

Victor T

Форум правительства Тульской области

И футбольные шабашники и ростеховские «эффективные менеджеры» — одного поля ягоды (высокооплачиваемые и бесполезные).

С момента перехода под прямое управление Ростеха, не был куплен ни один новый станок на механику.

Интересно, за 3 последних года существенно нарастили кредиторку, набрали кредитов и займов, продали недвижимость. Всё вместе это составляет более полумиллиарда рублей. Для сравнительно небольшой «Октавы» с годовой выручкой в пару сотен млн это огромные дополнительные деньги.

Да, значительная часть этих денег осела в запасах, вероятно, частично фиктивных, плюс убытки. Но по отчетности еще какая-то мощная реконструкция указана…

Кроме одной «новой» вакуумной печи и заново устроенного участка гальваники — из модернизации ничего не произошло. Возможно на активы ПАО Октава открыли Октаву-ДМ с уставным 72 миллиона руб. Возможно это аукнувшийся ремонт двух этажей и крыши в далёком 2017ом году…хотя его делали понятно кто.

Ещё интересно, если связь у

Октавы и московского Ангстрем-Т, в 19году предварительные планы по поставкам впечатляли цифрами.

Ну и если держать десяток директоров с окладом около 100тыс. рублей и они будут также сидеть по кабинетам, то исход очевиден.

Про соглашение с «Ангстрем-Т» сообщали еще в 2017 году, больше ничего не смог найти:

https://rostec.ru/upload/iblock/3fa/3fa73f76d0973662487c2f4f2f61544b.pdf

По «Октаве ДМ» действительно мутно, какой-то закрытый ПИФ «Финансовые вложения» в учредителях, причем в марте увеличил УК в ООО до 89 млн.

Есть ощущение, что в нормальном государстве улыбчивый Бровко стоял бы рядом ни с Дюминым, а с Белых….

Вы не верите самой Тине Канделаки? Она уверяет, что Октава — это прям Лондон!!!

Это она про так называемый кластер «Октава». Кстати, там свои убытки на сотни миллионов рублей….